Às vezes fico pensando no que me atrai em mercados acionários. Mesmo com meu background em ciências exatas, anos de estudo e observação do price action sinto-me permanente desafiado pelas forças ocultas dos mercados. Nada disso funcionaria se não houvesse uma certa insatisfação inerente à minha personalidade. Se você chegou até aqui lendo isso, provavelmente carrega "genes semelhantes". :)

Quando conhecidos fazem aquela pergunta desagradável do tipo "Você acha que o Ibovespa sobe ou cai?", prefiro responder que pra onde vai eu não sei. Mas geralmente acerto para onde não vai no timeframe examinado. Para isso é suficiente que eu examine alguns charts (absolutos e indexados), sentiment indicators. Dados adicionais servem apenas para corroborar minha impressão inicial. Não preciso mais que isso. Uma vez um colega forense de longa data me falou..."Fact, o legal é que você não vira casaca nem quando todo o fórum discorda da sua opinião". Nunca esqueci...Melhor assim. Não gosto de ser carregado nos braços do povo. E quando a maioria pende para o meu lado, realmente aí começo a desconfiar de que a hora é de reavaliar o cenário.

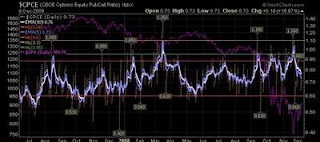

Em momentos como o que vemos, o mais importante é não consumir o capital mental e, se possível, o financeiro. Percebo monthly charts das principais averages com níveis de volatilidade somente vistos em preços intraday. Uma diminuição a níveis razoáveis pode levar um tempo extenso (um ano ou mais). Para piorar ainda parece haver uma ansiosidade acima do normal por parte dos retail investors em WS, refletidos em compras agressivas de calls (opções de compra) quando qualquer rally tende a engrenar. Claro que o p/c ratio (equity only) não é algo definitivo. Mas dá uma certa idéia. Definitivamente esse não é um sentimento que predomina em fundos.