Como se supunha houve breakout dos 10.500 antes do final do ano. Já há dois fechamentos acima dessa área. O window-dressing dos fundos continua a todo vapor.Contudo devo fazer duas ressalvas: demorou mais do que eu esperava e deu-se de maneira, digamos..."protocolar". Há uma possibilidade - pequena, a meu ver - de que ocorra reteste das áreas rompidas ainda esse mês. [Temos ainda mais 2 pregões.] O rally meio preguiçoso do DJIA atraiu a presença de uma agora vizinha LTB, sem confirmação (vide chart). Imaginava na data da postagem de 11/dez que os 10.700 fossem testados nesse rally (l. tracejada preta). A força mostrada pelas small-caps - comum em year-end rallies - não encontrou eco junto às big-caps. Equities continuam em bullish mode. Mas novas posições compradas devem feitas com cuidado, posto que a volatilidade intraday está baixa e preços estão "esticados". Logo, o custo-benefício não é dos melhores. No SPX 1.115 é ponto-chave. Este índice é bem mais representativo do mercado que o das 30 big-caps. Recomendaria muita atenção a gapups de abertura nesse contexto, já que comumente são empregados pelos pros para começarem a "socar".

Como se supunha houve breakout dos 10.500 antes do final do ano. Já há dois fechamentos acima dessa área. O window-dressing dos fundos continua a todo vapor.Contudo devo fazer duas ressalvas: demorou mais do que eu esperava e deu-se de maneira, digamos..."protocolar". Há uma possibilidade - pequena, a meu ver - de que ocorra reteste das áreas rompidas ainda esse mês. [Temos ainda mais 2 pregões.] O rally meio preguiçoso do DJIA atraiu a presença de uma agora vizinha LTB, sem confirmação (vide chart). Imaginava na data da postagem de 11/dez que os 10.700 fossem testados nesse rally (l. tracejada preta). A força mostrada pelas small-caps - comum em year-end rallies - não encontrou eco junto às big-caps. Equities continuam em bullish mode. Mas novas posições compradas devem feitas com cuidado, posto que a volatilidade intraday está baixa e preços estão "esticados". Logo, o custo-benefício não é dos melhores. No SPX 1.115 é ponto-chave. Este índice é bem mais representativo do mercado que o das 30 big-caps. Recomendaria muita atenção a gapups de abertura nesse contexto, já que comumente são empregados pelos pros para começarem a "socar".

terça-feira, 29 de dezembro de 2009

A Final Look At DJIA In 2009

Como se supunha houve breakout dos 10.500 antes do final do ano. Já há dois fechamentos acima dessa área. O window-dressing dos fundos continua a todo vapor.Contudo devo fazer duas ressalvas: demorou mais do que eu esperava e deu-se de maneira, digamos..."protocolar". Há uma possibilidade - pequena, a meu ver - de que ocorra reteste das áreas rompidas ainda esse mês. [Temos ainda mais 2 pregões.] O rally meio preguiçoso do DJIA atraiu a presença de uma agora vizinha LTB, sem confirmação (vide chart). Imaginava na data da postagem de 11/dez que os 10.700 fossem testados nesse rally (l. tracejada preta). A força mostrada pelas small-caps - comum em year-end rallies - não encontrou eco junto às big-caps. Equities continuam em bullish mode. Mas novas posições compradas devem feitas com cuidado, posto que a volatilidade intraday está baixa e preços estão "esticados". Logo, o custo-benefício não é dos melhores. No SPX 1.115 é ponto-chave. Este índice é bem mais representativo do mercado que o das 30 big-caps. Recomendaria muita atenção a gapups de abertura nesse contexto, já que comumente são empregados pelos pros para começarem a "socar".

sábado, 26 de dezembro de 2009

Year-End Thoughts On The Markets

Minhas análises mostram-se geralmente corretas porque reconheço as limitações do meu método e porque obedeço basicamente às duas primeiras premissas delineadas na entrevista de Linda Raschke (clique aqui). No final de novembro escrevi que esperava um price action frágil em janeiro. Decorrido quase um mês da publicação desse post já não tenho a mesma convicção. Mas apenas por uma questão sazonal convém aguardar o desenlace da primeira semana de janeiro. Nessa época managers de fundos começam a realocar recursos, sem a influência dos bônus de performance.

Em dezembro - apesar do desempenho basicamente neutro de equities - yields dos Treasuries dispararam. Averages tipicamente ligadas a growth ultrapassaram seus 52-wk highs (vide índice de semicondutores acima). Embora alguns poucos agentes tenham cacife para manipular um mercado por um tempo, não é possível alterar a tendência primária. O FED tem nos últimos meses mantido yields baixos com a compra direta de 22% dos novos Treasuries emitidos e compras indiretas (furtivas) a partir dos dealers. Um dos objetivos era a manutenção de juros acessíveis nos financiamentos imobiliários. Isso chegou ao fim. Para botar um pouco mais de lenha na fogueira, os déficits comerciais dos EUA em relação à China estão diminuindo ano a ano. Esse ano espera-se uma redução de 30%(!) em relação à 2008 [hat tip to Charles Hugh Smith.] Minha experiência mostra que oportunidades de investimento/especulação dificilmente se repetem. [P.ex., empresas "dot com" em 98-99 e crude oil em 07-08.] Daí...no primeiro trimestre de 2010 convém observar o mercado de bonds yankees. Technicals sugerem que boas oportunidades surgirão aí (leia-se, fundos short de Treasuries). A ausência de notícias "oba-oba" nesse sentido apenas reforçam minha tese. Claro que esse cenário traz à tona a suspeita de que nossa querida Selic já comece 2010 em seu patamar mínimo. Daqui para diante, se for alterada, só mesmo para cima.

quarta-feira, 23 de dezembro de 2009

NYSE Advance-Decline Line Belies This Pullback

Comentei no início do mês que esperava um rally modesto em dezembro e price action frágil em janeiro. Até agora tivemos um mercado praticamente de lado nas averages com composições mais ligadas à value (SPX e DJIA) e altas nas mais agressivas (NAS, RUT, p.ex.). Com relação a uma eventual retração de janeiro, bom frisar que tecnicamente falando não há nenhum fator que me faça acreditar nela, exceto uma questão sazonal conjugada com ambiente de baixa volatilidade. Volume reduzido - normal nessa época do ano - não chega a impressionar. Divergências negativas estão por aí há pelo menos 6 meses. Nitidamente o mercado tem escalado o wall of worry. [Expressão yankee que alia altas a ambientes de grande ceticismo.]

quinta-feira, 17 de dezembro de 2009

DJIA: Checkpoint Held On!?

Dessa vez parece que preços têm se comportado de maneira mais ortodoxa. O raciocínio linear mostrou-se acertado dessa vez (rs). Não houve aparentemente sequer um fakeout acima do nosso checkpoint no DJIA: 10,5k. E nem no S&P500 (acima dos 1120). Mesmo considerando o fechamento nas mínimas, não arrisco dizer que um novo teste do limite inferior fique para amanhã. No último mês fechamentos em tom bearish no diário não têm tido followthru (continuação) no dia seguinte. Quando o range é largo o suficiente vale a pena comprar em área de suporte e vender na de resistência. Se esse range é pequeno melhor manter-se afastado. A volatilidade intraday está bem reduzida. E brevemente teremos uma boa esticada de preços. Fico imaginando se o tal fakeout dos 10,5k não virá com esse movimento, o que forçará os mais agressivos bears, em choque, a zerarem posições. Nesse momento nem os indicadores contrários, mais para terreno neutro, indicam alguma direção.

Áreas de demanda mais notórias estão assinaladas nos chart acima.

[Tem sido curiosa a resiliência do mercado de equities diante de dias de rally no USD.]

domingo, 13 de dezembro de 2009

Fact Quiz: Order The Numbers!

Essa é uma brincadeira que serve para ilustrar por que a maioria dos investidores não consegue ganhar do benchmark no longo prazo usando análise gráfica (espécie do gênero "técnico"). O lendário William O'Neil fez uma experiência semelhante na década de 80, retratada em seu bestseller "How To Make Money In Stocks".

Essa é uma brincadeira que serve para ilustrar por que a maioria dos investidores não consegue ganhar do benchmark no longo prazo usando análise gráfica (espécie do gênero "técnico"). O lendário William O'Neil fez uma experiência semelhante na década de 80, retratada em seu bestseller "How To Make Money In Stocks". A situação é a seguinte: assuma que você tem que fazer um investimento e colher o resultado em 30 dias. Para isso você pode contar com APENAS UM dos 3 ativos acima. Investir em um implica em esquecer os outros dois. Ponha os números dos charts na sua ordem de preferência. Amanhã coloco minha resposta sob a forma de update neste mesmo post.

Update: O experimento de O'Neil omitia a identificação dos ativos. Esse foi um descuido que cometi, levando talvez alguns a se identificarem emocionalmente com um deles. No entanto, vos digo que apesar da amostragem pouco expressiva, o resultado confirma o experimento.

A sequência mais coerente pelos preceitos da AT é a que vemos acima: 1-2-3.

sexta-feira, 11 de dezembro de 2009

DJIA: Imminent Breakout At 10,5k!

A "puxada" no USD continuou hoje. Ao contrário do que se supunha as big-caps ignoraram o fato. Às vésperas do vencimento dos contratos futuros do USD Index difícil dizer que tenha sido uma real apreciação do greenback ou um squeeze final de vendidos. Esta alternativa parece ainda mais factível se considerarmos que o nosso "Reau" se apreciou hoje. [O BRL não faz parte da cesta de moedas do índice.] Mas na semana o bullion teve um forte pullback, algo esperado dentro de uma trajetória parabólica. Um repique está nas cartas para esse ativo na semana que entra, com a esperada retração do USD.

Um breakout dos 10,5k no DJIA me parece inevitável. Motivos não faltam. Aí vão alguns:

- Não vejo otimismo (à vista dos meus indicadores contrários) no meio dos retail investors. VIX, por exemplo, tem downside razoável até a zona crítica de 20;

- A semana que entra ainda é de vencimento;

- Volatilidade bem reduzida nos charts de 60 minutos.

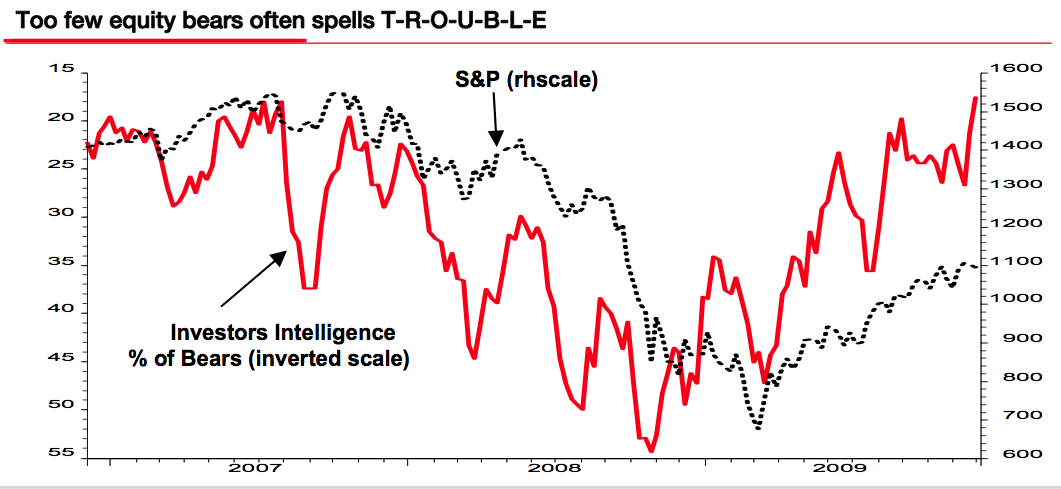

No curto prazo não me parece que seja um fakeout. Portanto, boa oportunidade para os chamados swing traders. Olhando para o início de 2010, já não tenho a mesma avaliação. A quantidade de bears medidos pela Investors Intelligence está em valores mínimos, só comparáveis aos vistos em 2007. O único mercado que permanece bullish é o de equities. Daria uma recomendação hold para ouro.

sábado, 5 de dezembro de 2009

USD Index Then And Now

Em setembro mostrei um chart peculiar mostrando a confirmação de uma linha de tendência. [Os "grafistas" que dizem existir LTs em dois pontos tiram dez na prova de geometria do ENEM, mas zero em análise gráfica.] De lá pra cá houve um breakout confirmado, que não se traduziu em reversão imediata. A alta do USD ontem foi significativa, ajudada pela necessidade de rolagem das posições dos vendidos no índice de dólar nos contratos de dezembro. Foi a primeira vez desde meados de abril que se viu um fechamento acima da MM8 (não mostrada) - equivalente à MM40 no diário. Um outro fechamento no semanal nesses níveis (ou acima) e será razoável levantar a hipótese de um processo de bottoming no início.

Em setembro mostrei um chart peculiar mostrando a confirmação de uma linha de tendência. [Os "grafistas" que dizem existir LTs em dois pontos tiram dez na prova de geometria do ENEM, mas zero em análise gráfica.] De lá pra cá houve um breakout confirmado, que não se traduziu em reversão imediata. A alta do USD ontem foi significativa, ajudada pela necessidade de rolagem das posições dos vendidos no índice de dólar nos contratos de dezembro. Foi a primeira vez desde meados de abril que se viu um fechamento acima da MM8 (não mostrada) - equivalente à MM40 no diário. Um outro fechamento no semanal nesses níveis (ou acima) e será razoável levantar a hipótese de um processo de bottoming no início. Esse mercado está parecido com o de 1999.

sexta-feira, 4 de dezembro de 2009

What An Interesting Friday!

O price action em equities tem transitado em uma faixa estreita. Daí a escassez de postagens. Nada do que pudesse ser comunicado teria relevância além dos giros muito rápidos. Conforme sugerido, o pânico causado pelo default do Dubai World não sobreviveu essa semana. Provavelmente a maioria dos que me lêem não acreditou. A mídia só reconheceu o fato na terça ou quarta-feira últimas. Sempre assim.

O price action em equities tem transitado em uma faixa estreita. Daí a escassez de postagens. Nada do que pudesse ser comunicado teria relevância além dos giros muito rápidos. Conforme sugerido, o pânico causado pelo default do Dubai World não sobreviveu essa semana. Provavelmente a maioria dos que me lêem não acreditou. A mídia só reconheceu o fato na terça ou quarta-feira últimas. Sempre assim.Por dedução deveria estar bullish para esse mês, certo? Errado. Na última postagem escrevi apenas que não via condições para um selloff. Dizer uma coisa não é desdizer outra, como diria Veríssimo. Hoje tivemos um major selloff notadamente no par YEN-USD (e claro em outras moedas), resultado de um processo de um blow-off (exaustão). A rolagem nos contratos futuros de dólar vincendos em 15 de dezembro também deve ter ajudado. [ Bears em dólar compram USD e vendem a outra moeda.] Ou seja, essa primeira reação deve ter sido basicamente de short-covering. Isso traduziu-se na variação negativa dos proxies de Brazil, Canadá & Cia.

Vejo possíveis iminentes breakouts nas médias yankees com grande ceticismo. E fico mais propenso a shortar o rally ou não fazer nada, já que não vejo ainda atitudes extremas de ganância. Tudo dependerá do grau de confiança do vulgo. hehe

sábado, 28 de novembro de 2009

The ZigZag Dynasty Is Over Or Not?

[Followup desta postagem AQUI]

A resposta da pergunta acima seria algo do tipo "PROVAVELMENTE SIM". Percorrendo a Internet não achei análises - por mais simplórias que fossem - mostrando esse raro padrão de ziguezague executado pelas médias yankees. É incomum porque sempre se espera que o price action pelo menos estacione por um tempo nas regiões de oferta e demanda mais próximas. Ainda mais incomum que isso ocorra em um rally supostamente já maduro. O trader mais atento e agressivo percebeu que a estratégia acertada nos meses de setembro e outubro foi adotar long positions na primeira metade do mês e short, na outra. No entanto, em novembro isso não ocorreu.

Qual a razão disso? Após o choque inicial segue a assimilação racional do padrão. Quando players estão prontos para tirar proveito dele, desaparece. [Algo similar com o que ocorreu com aquela finada bearish wedge no DJIA.] Só logrou êxito os que audaciosamente arriscaram a ocorrência do improvável. Observo a ocorrência do ziguezague desde setembro. Vide arquivo desse mês no blog. Nesse contexto, nem mesmo a notícia de default do Dubai World restaurou o padrão bearish de segunda metade do mês.

Dados os parâmetros extremos dos meus indicadores contrários (tanto no diário quanto no intraday) e os technicals, sou levado a crer que um followup da queda vista na sexta-feira nos mercados yankees é improvável. [Claro que posso errar.] Instalou-se um certo pânico. As últimas segundas-feiras têm exibido forte price action positivo, representando aprox. 80% da alta semanal em apenas algumas horas de um dia. Com o window-dressing usualmente promovido por managers de mutual e hedge funds, não vejo viabilidade para um selloff em dezembro. Por outro lado, acho que teremos price action frágil em janeiro. A ver.

quarta-feira, 25 de novembro de 2009

Please Forget Fundamentals

Quinta passada a agência Fitch rebaixou a nota de crédito do México, de BBB+ para BBB. O país deverá ter uma redução no PIB da ordem de 7,5% esse ano. Boa parte dessa hecatombe financeira deve ser creditada à redução na produção de petróleo da sua principal bacia. Há 2 anos produzia 2M barris/dia. Hoje, não passa de 500 mil. Para piorar um pouco os irmãos latinos são pesadamente dependentes da economia yankee.

A julgar do price action acima, parece que nada disso sensibilizou os players. O proxy das ações do México na NYSE continua a ignorar solenemente as suas condiçoes macroeconômicas (e não só dele). O greenback a custo zero tem promovido distorções há muito não vistas na relação preço-fundamentos. E esse é só um exemplo. Contudo, é bom conselho guardar sempre no bolso da calça o ensinamento de Mr. Keynes, "The market can stay irrational longer than you can stay solvent".

terça-feira, 24 de novembro de 2009

Watch Yields For Your Own Safety - 2nd Episode

O vulgo acredita que indicadores tradicionais servem de referência para todo e qualquer ativo. Não é verdade. Para se averiguar sua confiabilidade convém fazer o bom e velho backtesting e examinar o comportamento do price action em torno da área. Tanto faz que seja automatizado ou meramente visual.

Em comentários anteriores sobre o proxy dos Treas. de longo prazo citei meu desconforto com uma análise de um bom editor de serviço de newsletter sugerindo um head&shoulders. Parece que acertei. Além disso, reversal patterns devem reverter algo. Havia algo a ser revertido? O padrão encontra-se já desconfigurado. Rompimento da MM200 joga ainda mais dúvidas acerca da consistência do rally de equities nascido em março, o mais odiado desde a Grande Depressão. :)

sábado, 21 de novembro de 2009

DJIA: Checkpoint Right Around The Corner

[Followup deste AQUI]

Há exatos 30 dias publiquei uma análise que mencionava os 10,5k como próxima área de oferta relevante. A surpreendente boa força relativa das big caps forçou os acontecimentos. DJIA passou a ser leading diante das outras médias, o que tradicionalmente não é visto como um comportamento salutar em equities. Diante dos technicals apresentados - para aqueles que não gostam de operar intraday ou não tem tempo -, posições travadas (de baixa) continuam sendo muito interessantes. Nestas - bear call spreads - o tempo é aliado do investidor.

sábado, 14 de novembro de 2009

The ZigZag Dynasty Would Be Over?

A maior habilidade que um technician pode almejar atingir é a de detectar a expectativa da manada. Por quê? Porque geralmente ela não se concretiza. Comentei antes que o padrão de zigue-zague se estendia desde agosto. Não percebi análises de domínio público nesse sentido. Entretanto, certamente é um padrão que está sendo assimilado. E está prestes a ser extinto. O "como" só saberemos adiante.

A maior habilidade que um technician pode almejar atingir é a de detectar a expectativa da manada. Por quê? Porque geralmente ela não se concretiza. Comentei antes que o padrão de zigue-zague se estendia desde agosto. Não percebi análises de domínio público nesse sentido. Entretanto, certamente é um padrão que está sendo assimilado. E está prestes a ser extinto. O "como" só saberemos adiante.O chart acima viu as mínimas de sexta-feira caprichosamente repousarem sobre aquela finada LT. Mero acaso? Pode ser. Contrarian indicators não apontam em direção única. CBOE P/C Ratio continua meio longe dos níveis de complacência. E se a maioria está aguardando a continuação do zigue-zague ele pode simplesmente não ocorrer. Semana que entra é de vencimento. Market leaders como Apple, Google (chart acima), Amazon, IBM e outras estão em consolidações aparentemente altistas no intraday. E a única coisa que afastaria meus pensamentos altistas imediatos seria uma abertura com gap down na segunda.

quinta-feira, 12 de novembro de 2009

Unfilled Gaps Here, There & Everywhere - II

O price action em equities tem sido previsível. O gap citado na última postagem fechou rápido. Há ainda um menor em aberto. E também será fechado mais dia, menos dia. O atingimento do nível de preços mostrado na faixa amarela seria algo comum, considerando janelas nas médias yankees que continuam abertas próximas do último fundo. De lambuja vemos índices de commodities prestes a sacramentar breakdown de importantes níveis (vide 270 no CRB Index).

O price action em equities tem sido previsível. O gap citado na última postagem fechou rápido. Há ainda um menor em aberto. E também será fechado mais dia, menos dia. O atingimento do nível de preços mostrado na faixa amarela seria algo comum, considerando janelas nas médias yankees que continuam abertas próximas do último fundo. De lambuja vemos índices de commodities prestes a sacramentar breakdown de importantes níveis (vide 270 no CRB Index).Indeciso mesmo têm sido os yields dos Treasuries. Fixei alertas em meu software em determinado nível de preço no ticker TLT (proxy Treas 20+ years). Em dois dias recebi uma dúzia deles. Ora preços rompiam de baixo pra cima e ora de cima pra baixo, sambando em torno do meu alerta. Em minha última análise dos yields de longo prazo percebi uma real chance de que estivessem em potencial expansão. De lá pra cá, não me arrisco mais a dizer isso. Outro dia escutei um respeitável short-term trader reconhecer a existência de um head&shoulders em TLT. Sim, parece razoável a suposição. E tenho sempre medo do que é razoável. Me sinto idiota em posições consensuais. :)

terça-feira, 10 de novembro de 2009

Unfilled Gaps Here, There & Everywhere

O price action de segunda-feira deixou expressivos gaps abertos nos daily charts. Em postagens anteriores, tratei de desmisticar essa "decoreba" de que gaps sempre se fecham (vide marcador gaps). A probabilidade desse evento depende sempre do cenário em que são produzidos. O gap mencionado acima deu-se em meio a technicals e internals em franca deterioração. Como ilustração do assunto, segue hourly do iShares Pindorama.

O price action de segunda-feira deixou expressivos gaps abertos nos daily charts. Em postagens anteriores, tratei de desmisticar essa "decoreba" de que gaps sempre se fecham (vide marcador gaps). A probabilidade desse evento depende sempre do cenário em que são produzidos. O gap mencionado acima deu-se em meio a technicals e internals em franca deterioração. Como ilustração do assunto, segue hourly do iShares Pindorama.SPX testou as imediações da área de farta oferta em 1,100. Não acredito que bulls tenham ímpeto de sustentar preços acima desse nível. Até em caso de rompimento isso não seria tão preocupante para vendidos ou travados, já que a retração pós-breakout tem sido ocorrido em sequência. [DJIA mostra nesse momento melhor força relativa] O cenário imediato mais provável seria simplesmente um fechamento desses gaps que existem em vários mercados. Se isso ocorrer e só depois, será preciso uma nova avaliação. [Mercados Forex não os registram porque a negociação é contínua] Uma estratégia adequada seria uma trava de baixa (credit spread) nas principais médias, com perna vendida ATM ou levemente OTM.

domingo, 8 de novembro de 2009

U. S. Monetary Policy On Death Row

Participando de um grupo eletrônico, respondi a uma provocação de um dos forenses que perguntou quando viria o segundo Crash, diante das inadimplências agora migrando para os setores de credit score mais refinado (melhores que os subprime). Perdi alguns minutos para montar o chart mensal acima, no qual podem ser vistos Fed Funds Rates ao longo do price action do Nasdaq Composite desde 2000 (fonte: clique aqui).

Depois do estouro da bolha "Ponto Com", vimos o então FED Chairman, Mr. Greenspan, adotar uma pausada política expansionista. A política de reflation foi bem sucedida. Durou até 2007. Note-se que parte dos cadáveres que se amontoaram quando, p. ex., Yahoo saiu de 125 e foi a 4 migrou do mercado acionário para o imobiliário. Comparar as injeções de liquidez promovidas por Mr. Greenie com as de Mr. Bernanke é perda de tempo. A criatura fez seu criador parecer uma criancinha. As respostas de liquidez sob a batuta de Mr. Bernanke foram instantâneas. E deram-se numa sequência frenética.

O chart acima é fonte de gastrite para monetaristas inveterados. A corrente de Friedman tomou de assalto os corredores da academia e as cúpulas dos Bancos Centrais por todo o mundo. Ironicamente não são capazes de explicar por que a política monetária é cada vez mais ineficiente nos processos de reflation. Esse diagnóstico é ainda mais preocupante se lembrarmos que somado a um "dinheiro barato" há programas de apoio direto a pessoas físicas (vide rodapé do chart), o que não ocorreu na Era Greenspan. Em uma evolução natural desse processo de esgotamento haveria uma nova grande onda deflacionária, independentemente dessas empulhações chamadas stimulus packages. Quem se nega a aceitar o vaticínio nega a realidade mostrada nos 10 anos de história acima. Quando isso ocorrerá? Bem, não sou capaz de estimar com precisão até onde vai a estupidez e a mesquinhez do ser humano. Contudo, se é para opinar...the mother of all reflation rallies deve durar bem menos que aquele ocorrido na gestão Greenspan.

sexta-feira, 6 de novembro de 2009

What Is In The Cards For Next Week?

Technicals combinados aos contrarian indicators serviram de eficaz ferramenta de timing, mais uma vez (vide postagem anterior). Uma reação à pequena retração parece estar perdendo gás, diante do reteste do antigo limite inferior da finada "cunha". A maioria dessas reações nos ativos já atingiu retrações de Fibonacci entre 50 e 62%. Diria que a semana que vem nos reserva no DJIA, na melhor das hipóteses, um sideways price action.

Technicals combinados aos contrarian indicators serviram de eficaz ferramenta de timing, mais uma vez (vide postagem anterior). Uma reação à pequena retração parece estar perdendo gás, diante do reteste do antigo limite inferior da finada "cunha". A maioria dessas reações nos ativos já atingiu retrações de Fibonacci entre 50 e 62%. Diria que a semana que vem nos reserva no DJIA, na melhor das hipóteses, um sideways price action.

segunda-feira, 2 de novembro de 2009

Some Overhead Resistance Ahead

O SPX encontrou as máximas de hoje (1.052,18) logo abaixo da DMA50 (1.052,59). Como não observei regiões notórias de oferta intraday, só posso crer que esta média móvel no diário tenha sido realmente o benchmark de hoje. Por outro lado, DJIA fechou acima da sua DMA50 (9723,97). E aí? Vejam como fazer análises com indicadores carrega sempre boa dose de subjetividade.

O SPX encontrou as máximas de hoje (1.052,18) logo abaixo da DMA50 (1.052,59). Como não observei regiões notórias de oferta intraday, só posso crer que esta média móvel no diário tenha sido realmente o benchmark de hoje. Por outro lado, DJIA fechou acima da sua DMA50 (9723,97). E aí? Vejam como fazer análises com indicadores carrega sempre boa dose de subjetividade.Há reunião do FOMC na quarta. Com o fim do horário de verão yankee nossa hora oficial fica 3 horas à frente do horário da NYSE (eastern time). Então, por aqui o resultado terá reflexo durante apenas na última hora de pregão. Posições de curtíssimo prazo na quarta, por isso, deveriam ser evitadas. A prudência recomenda aguardar o veredito dos institucionais.

Temos um cenário interessante no qual technicals e contrarian indicators entraram em aparente contradição. CBOE P/C Equity Ratio atingiu níveis de pânico compatíveis com repiques. Contudo, criaram-se importantes regiões de oferta no intraday. [SCharts que me desculpe] Segue acima o hourly do DJIA, onde se observa um cluster de ofertas convergindo para a área de 9850-9880. Fechamentos acima dessa área me colocarão em campo neutro no curto prazo. Acima de 9950, passo ao status de skeptical bull no curtíssimo prazo.

quinta-feira, 29 de outubro de 2009

Where Is The Wedge, Man?!

Que graça, não? Parece que a tal cunha nunca existiu. hehe "Ou talvez players estejam acompanhando wedge em outra média que não a do DJIA. Mas por que se a mais bem aprumada estava justamente nesta média?" Vejam quantas perguntas podem ser feitas para tentar explicar racionalmente por que a cunha "não funcionou". O que mais me impressiona é notar a ausência desse tipo de comentário na Internet. Antes todos vaticinam a existência de uma cunha. Agora fingem que nunca existiu. Absurdo! Pior, uma meia dúzia de gênios dirá: "Análise gráfica não funciona! É só por isso!" Não funciona para quem a decora e não a compreende*.

Voltando à vaca fria...o fundo feito hoje muito se assemelha àquele feito no início de outubro que serviu de trampolim para um enorme rally. Is that so? Olhando simplesmente price action no diário é possível chegar a essa conclusão. Mas só nesse caso. Olhando um pouco além disso, NÃO. Apesar do forte selloff, retail investors não mostraram ainda a mesma preocupação de antes. Talvez tenham decorado que se não cair em setembro ou outubro não cai mais. hehe Who knows? Advance-declines na NYSE se retraíram proporcionalmente mais que os preços. Isso não aconteceu no fundo anterior mencionado. Enfim...percebo outras moscas na sopa, mas fico por aqui.

*Esses dias entrei no blog de um anunciante do MFF que analisa papéis individuais. [Não controlo anúncios do AdSense] Usava basicamente médias móveis e retrações de Fibonacci. Omitia completamente áreas de oferta e demanda. Ouch!

A Would-Be Wedge Breakdown?

A pergunta que vários technicians devem estar se fazendo é se houve ou não um breakdown na enorme bearish wedge, ilustrada em algumas postagens. "Sim" e "não" seriam minhas respostas. Sim porque é claro que foi rompida a trendline. E não porque dever-se-ia esperar um breakdown bem mais violento com volume acima da média. Não me parece que essas duas características tenham se apresentado no DJIA, média na qual a cunha era mais nítida. Isso pode ocorrer amanhã (29/10)? Claro, mas é incomum que o segundo dia de rompimento seja mais potente que o primeiro. Talvez aos poucos os leitores compreendam por que só considero seriamente padrões gráficos se não observados.

O price action de hoje (quarta-feira) me pareceu uma capitulação de curtíssimo prazo. Embora, conforme comentado ontem, o upside não seja animador para bulls. Pessoalmente me sentiria mais à vontade em operações short ou "travadas" porque essa perna de correção não terminou. De maneira geral preços de commodities e de commodities-based equities voltaram às respectivas região do último rompimento. Isso mostra uma certa perda de vigor por parte dos taurinos.

Em linhas gerais o price action em terras yankees tem sido sobejamente didático ao fazer nos últimos meses aquele padrão típico de higher highs-higher lows em sequência, que caracteriza altas. Chama-me a atenção o comportamento lagging de setores que outrora puxaram o rally em seu início: financials e real estate. Isso enseja dose de cautela adicional.

terça-feira, 27 de outubro de 2009

A Down-To-Earth Look At DJIA, 3rd Episode

[Postagem anterior (clique aqui).]

Se tivesse que fazer uma educated guess acerca do price action amanhã diria que é bem provável uma pequena quicada abaixo dos 9,950. Contudo, me parece mais promissor aproveitá-la para montagens de posições short. Mutatis mutandis essa idéia pode ser aplicada aos demais mercados. Estatisticamente o primeiro mês dos trimestres são os mais bullish. E outubro está no final.

sexta-feira, 23 de outubro de 2009

Watch Yields For Your Own Safety

Na última vez que analisei os yields yankees de longo prazo chamei a atenção para a possibilidade de um rally nos Treasuries motivado por níveis reduzidos de volatilidade. O proxy que usei fez uma legup até circa 100, como esperado. Até aí nada especial. Ocorre que em lugar de um pullback leve e ordeiro em reação ao movimento tivemos uma pesada retração, com níveis de volatilidade simplesmente voltando ao nível anterior que eu já considerava suspeito (!).

Perguntaram-me na seção "comentários" daquela postagem se tinha chegado a hora da realização. Comentei que análises intermercados são indicadores e não triggers. Um selloff em yields geralmente sinaliza eventual fraqueza em equities. Disse "geralmente". [De lá pra cá quem seguiu meu conselho não teve do que se arrepender.]

Esse aumento abrupto nos yields é simplesmente surpreendente. [Lembrem-se de que quanto mais inesperado é determinado movimento mais intenso ele tende a ser.] O mercado de bonds é o mais importante do mundo das finanças na condição de gauge da economia. E não tenho dúvida de que está precificando algo que será visto algo mais adiante em equities: ou inflação ou o fim da farra de doleta a custo zero. [USD Index fechou nas máximas do range de hoje.] Only future will tell. Mas já temos algumas pistas de natureza contrarian. Em futuro post explorarei mais esse assunto. Até lá, cuidado para não perder as calças, crianças. hehe

quinta-feira, 22 de outubro de 2009

Annotated Intraday Financials

O chart acima é um bom exemplo da frase "Markets turn on a dime. Most traders cannot." Algo como...mercados fazem curva em uma moeda de 5 centavos. A maioria dos traders não podem. Houve transição quase "instantânea" de um padrão bullish para um bearish dentro do mesmo timeframe. Dada a própria natureza humana, ocorre um lapso de tempo até que o player se conscientize de que o cenário anterior não mais existe. Observe-se que nada impede mais adiante que ocorra rompimento da área de oferta e o cenário bearish comece a se desconstituir. Um desses padrões terá um followthru (continuação).

O chart acima é um bom exemplo da frase "Markets turn on a dime. Most traders cannot." Algo como...mercados fazem curva em uma moeda de 5 centavos. A maioria dos traders não podem. Houve transição quase "instantânea" de um padrão bullish para um bearish dentro do mesmo timeframe. Dada a própria natureza humana, ocorre um lapso de tempo até que o player se conscientize de que o cenário anterior não mais existe. Observe-se que nada impede mais adiante que ocorra rompimento da área de oferta e o cenário bearish comece a se desconstituir. Um desses padrões terá um followthru (continuação). A habilidade a ser desenvolvida por technicians é aquela de reconhecer a alternância de momentos e não tentar adivinhar o futuro. Não perder é mais relevante que ganhar.

[Srs., devido a proibição de postagens de charts intraday por parte do site, não voltarei a fazê-lo.]

quarta-feira, 21 de outubro de 2009

DJIA: Next Checkpoint At 10,5k...

It looks like the dunce was me. hehe A atual consolidação no Industrials - caprichosamente acima dos 10k pts. - parece "ordeira" demais para que minha suspeita inicial de pullback essa semana se concretize (vide daily). Nesse momento o nível de 10.000 é forte área de demanda. E em não havendo violação desta, continua o "buy mode". Além disso, boa força relativa do crude oil em base intraday corrobora pequena probabilidade de pullback. Em timeframes maiores não existe nenhuma região de oferta notória (vide weekly) até circa 10,500 no DJIA.

It looks like the dunce was me. hehe A atual consolidação no Industrials - caprichosamente acima dos 10k pts. - parece "ordeira" demais para que minha suspeita inicial de pullback essa semana se concretize (vide daily). Nesse momento o nível de 10.000 é forte área de demanda. E em não havendo violação desta, continua o "buy mode". Além disso, boa força relativa do crude oil em base intraday corrobora pequena probabilidade de pullback. Em timeframes maiores não existe nenhuma região de oferta notória (vide weekly) até circa 10,500 no DJIA.domingo, 18 de outubro de 2009

Tedious Fourth Quarter At Sight

Reiterando o que disse há poucos dias, espero um pullback nos mercados de equities essa semana. Até aí nada demais. Esse é simplesmente a repetição dos padrões de ebb-and-flow visto desde junho. Mas está com os dias contados. Não tenho dúvida. Mutatis mutandis tende a prevalecer o comentário de Martin Schwartz em seu PitBull Trader, "the first day the smart people are moving the second day the semismart people are moving, and by the third day the dunces have finally figured it out".

Olhando o desenrolar do price action e a reação do mercado a ele, simplesmente não acredito que nada de relevante ocorra esse ano. Não percebo um extremo de complacência nem uma diminuição brutal de momentum. Ao contrário, players rapidamente se bandeiam para o lado oposto. Penso que os Goldbugs estejam ofuscando o brilho de outras commodities. A semana que passou viu um breakout de livro-texto no Crude (diga-se de passagem, que não fez muito sucesso), acima representado pelo West Texas Intermediate. Improvável que se trate de um fakeout. Enfim, mais um reforço na minha visão levemente bullish até o final do ano.

quinta-feira, 15 de outubro de 2009

"This Trade Is Crowded!"

Essa foi a expressão que usei em um de meus comentários para me referir à atual goldmania. Percebi a iminência de novo rally desse ativo démodé em 01/set. Contudo, para minha surpresa, o mercado abraçou muito rapidamente essa idéia. Como dizem os yankees, rallies climb a wall of worry. Para os que ainda não a tenham escutado, o sentido da coisa: Tendências saudáveis são quase sempre vistas com ceticismo em seu início. Não me parece que seja esse o caso. No entanto - verdade seja dita -technically speaking não há nada que me faça questionar esse gold rally. Enquanto preços quicarem na trendline amarela, nada a declarar. Apenas trouxe à tona um detalhe que incomoda meu "contrarian sense". Considerando o "ônibus lotado" logo no ponto de partida, talvez esse rally torne-se mais choppy que de hábito.

Essa foi a expressão que usei em um de meus comentários para me referir à atual goldmania. Percebi a iminência de novo rally desse ativo démodé em 01/set. Contudo, para minha surpresa, o mercado abraçou muito rapidamente essa idéia. Como dizem os yankees, rallies climb a wall of worry. Para os que ainda não a tenham escutado, o sentido da coisa: Tendências saudáveis são quase sempre vistas com ceticismo em seu início. Não me parece que seja esse o caso. No entanto - verdade seja dita -technically speaking não há nada que me faça questionar esse gold rally. Enquanto preços quicarem na trendline amarela, nada a declarar. Apenas trouxe à tona um detalhe que incomoda meu "contrarian sense". Considerando o "ônibus lotado" logo no ponto de partida, talvez esse rally torne-se mais choppy que de hábito.En passant, posso fazer pequeno comentário a respeito do price action de hoje no DJIA. Repetiu-se o comportamento dos últimos breakouts, retratados aqui. A ausência de consolidação nas suas proximidades (ou sua insuficiência) torna preços vulneráveis a pullbacks.

quinta-feira, 8 de outubro de 2009

"Whick Will Blink First?" (@all rights reserved)

Acho que fiz dois calls únicos na Internet*: em 01/set sugeri um novo rally em Gold. E em 24/set, fiz o mesmo em relação aos Treasuries. E assim ocorreram nos dias 2/set e 25/set, respectivamente. Bem, mas essa postagem não tem a ver com esse assunto.

Historicamente não podem coexistir por muito tempo rallies em Treasuries e em metais preciosos (notadamente, ouro). Estes servem basicamente como instrumento de hedge contra perda de valor na moeda em que são referenciados. Aqueles vicejam em ambientes deflacionários. Então, o que se pergunta é por quanto tempo prosseguirá essa dissonância. Analogamente postei esses dias algo sobre o assunto (clique aqui). Infelizmente não é normal sabermos o motivo de determinada precificação no momento em que ela ocorre. Isso eventualmente só será sabido no hindsight. Livermore sintetizou muito bem: "wait for a reason and miss the opportunity".

A ideia em escrever a respeito surgiu hoje com artigo recente de Mark Hulbert, um dos analistas que merece minha consideração, pela singularidade de suas análises. Apresenta argumentos na defesa da tese de que bond traders estão errados e goldbugs, certos. Apesar de reconhecer seu trabalho, MH é basicamente um contrarian - editor de conhecido indicador - e não um technician notório. E em outras oportunidades deixei subentendido que contrarian analysis é um poderosa ferramenta - de curto prazo - aliada à technical analysis. E não o inverso. Ironicamente, do outro lado, temos Bill Gross da PIMCO recomendando Treasuries ou títulos corporativos de rating AAA, desde setembro, pelo menos. O excesso de oba-oba nesse gold rally me incomoda. Parece que todos pularam dentro do barco para não "perder a carona". Ficou popular em pouco tempo. MH ressalta a reticência de gold timers como fator bullish. Mas até que ponto especialistas do ramo podem ser considerados bons indicadores contrários?

* Claro, se um leitor souber de alguma análise análoga divulgada por terceiros por aqueles dias, fique à vontade pra postar o link.

terça-feira, 6 de outubro de 2009

A Down-To-Earth Look At DJIA, 2nd Episode

{kind=link}

{kind=link}

A ideia contida no post anterior se confirmou, diante do ponto de inflexão observado na região ressaltada em laranja. Com a confirmação de uma trendline ontem, ficou prejudicada a tese do pullback imediato. Circulou ontem pelo meu email um relatório na qual uma conhecida analista previa forte correção até os 51k no Ibroxespa em outubro. Sou fã incondicional desses(as) iluminados(as) que preveem não só correção como até onde ela pode ir.

A trendline acima confirmou uma cunha (wedge) gigante em andamento. Note-se retração progressiva de volume ao longo dos meses. Bearish wedges só se confirmam com breakdown com volume. Padrão de tamanha amplitude temporal é de pouca utilidade (pelo menos pra mim), já que seu deslinde pode ocorrer em 1 mês ou 3, p.ex. No entanto, eventual confirmação trará séria correção, do tipo que não reconhece suportes. Como é de hábito, se essa minha observação passar a ser consenso entre os demais analistas yankees, serei o primeiro a desacreditá-la. Seja porque irá continuar subindo, seja porque a cunha se degenerará em padrão indefinido.

Brazil iShares: Overdue Reversion To The Mean?

Movimentos parabólicos despertam a admiração do dinheiro inativo. O retrato atual mostra que os ativos brasileiros descolaram-se notoriamente das major averages yankees e também dos EMs (ticker EEM, nesse caso). Como se vê essa outperformance é "zerada" de tempos em tempos, com reversão ao conjunto de equities. Parte dessa maravilha se deve a um fluxo de recursos errático que abandona ativos lagging de países (China, p.ex.) em busca de melhor rentabilidade em outros. Compra-se porque ficar de fora é doloroso demais.

Movimentos parabólicos despertam a admiração do dinheiro inativo. O retrato atual mostra que os ativos brasileiros descolaram-se notoriamente das major averages yankees e também dos EMs (ticker EEM, nesse caso). Como se vê essa outperformance é "zerada" de tempos em tempos, com reversão ao conjunto de equities. Parte dessa maravilha se deve a um fluxo de recursos errático que abandona ativos lagging de países (China, p.ex.) em busca de melhor rentabilidade em outros. Compra-se porque ficar de fora é doloroso demais.

sexta-feira, 2 de outubro de 2009

An Olympic Rally?!

Não há outra explicação de domínio público que justifique o rally de hoje no proxy do Ibroxespa em Wall St. a não ser a definição do país-sede das Olímpiadas em 2016. Para um technician notícias servem mais como amparo psicológico que propriamente para tomada de decisões. Percebam o swing selvagem que se abateu sobre o Brazil iShares por volta das 12:50 US/ET. Acima uma breve comparação entre os 3 ETFs (Brazil, México e Indonésia) de melhor performance hoje. Os demais terminaram no vermelho. Mutatis mutandis a situação se assemelha bastante àquela vista na segunda-feira com a eleição de Mrs. Merkel na Alemanha, quando o DAX se descolou.

Não há outra explicação de domínio público que justifique o rally de hoje no proxy do Ibroxespa em Wall St. a não ser a definição do país-sede das Olímpiadas em 2016. Para um technician notícias servem mais como amparo psicológico que propriamente para tomada de decisões. Percebam o swing selvagem que se abateu sobre o Brazil iShares por volta das 12:50 US/ET. Acima uma breve comparação entre os 3 ETFs (Brazil, México e Indonésia) de melhor performance hoje. Os demais terminaram no vermelho. Mutatis mutandis a situação se assemelha bastante àquela vista na segunda-feira com a eleição de Mrs. Merkel na Alemanha, quando o DAX se descolou.Aos adeptos da Greater Fool Theory, cuidado.

No mais, parabéns aos organizadores e empreiteiros que têm sempre seu dízimo assegurado nas licitações e aos ambulantes que poderão vender latinha de cerveja por 5 "real" e cobrar 20 pelo estacionamento.

quinta-feira, 1 de outubro de 2009

Inflation Or Deflation?

A partir do price action dos ativos não se pode chegar uma conclusão. A tríade acima lança dúvidas sobre o diagnóstico. O TIP exibiu ontem um indiscutível breakout, ao passo que yields de Treasuries em queda lançam suspeitas contraditórias. Asset rotation/allocation refletindo postura defensiva é uma das possibilidades. Lidar com informações contraditórias é frustrante para muitos profissionais - como engenheiros (principalmente recém-formados) - que se sentem à vontade diante de eventos determinísticos. O consolo é que eventualmente something has to give. Leia-se, uma hora o price action do ativos acaba se alinhando.

quinta-feira, 24 de setembro de 2009

On The Verge Of Another Treasuries Rally?

Acima um conhecido ETF com lastro em US Treas. de vencimento acima de 20 anos. Em sobreposição, plotei o desvio-padrão de 10 períodos, que dá uma idéia do nível de volatilidade. No timespan mostrado registrou valor mínimo. Nas outras duas vezes em que esteve tão baixo surgiram boas oportunidades nas duas direções. Além dos technicals, meu bullish case encontra respaldo nos demais mercados, que não os de bonds.

Acima um conhecido ETF com lastro em US Treas. de vencimento acima de 20 anos. Em sobreposição, plotei o desvio-padrão de 10 períodos, que dá uma idéia do nível de volatilidade. No timespan mostrado registrou valor mínimo. Nas outras duas vezes em que esteve tão baixo surgiram boas oportunidades nas duas direções. Além dos technicals, meu bullish case encontra respaldo nos demais mercados, que não os de bonds. Um rally em TLT não traz perspectivas positivas para equities. Investidores, mesmo os mais experientes, não costumam levar a sério análises de yields de títulos do governo. Uma pena...pois é o gauge mais adequado para se avaliar a economia de um país.

NYSE Index? You Must Be Kidding.

O esquecido NYSE Composite Index só é lembrado em leituras de indicadores de breadth. Fazendo um pouco de justiça aos injustiçados, devo dizer que este índice é um dos mais obedientes aos traçados ortodoxos da análise técnica (suportes, resistências e linhas de tendência). [A razão disso ainda é um mistério pra mim.]

O esquecido NYSE Composite Index só é lembrado em leituras de indicadores de breadth. Fazendo um pouco de justiça aos injustiçados, devo dizer que este índice é um dos mais obedientes aos traçados ortodoxos da análise técnica (suportes, resistências e linhas de tendência). [A razão disso ainda é um mistério pra mim.]O price action recente acima mostra uma zona de oferta rompida e agora desafiada como suporte (linha azul). Tenho comigo que um plain-vanilla pullback só se materializará quando essa referência gráfica for rompida. Não estranhamente as mínimas de hoje nela encontraram repouso. No mais, observo que a chance de adivinhar a direção do price action nas horas que se seguem à divulgação de reuniões do FOMC não é melhor que a de um cara ou coroa.

Pros e retail investors (indivíduos) continuam divergindo em suas avaliações. A menos que meus dados estejam incorretos, o segundo grupo permaneceu impávido, pois a leitura do PC equity ratio não moveu um milímetro, comparada à de ontem. Topos mais expressivos, via de regra, encontram o povaréu radiante. A idéia de que continuam convivendo pacificamente com o rally permanece válida.

terça-feira, 22 de setembro de 2009

Mark Twain And The Markets

Atribui-se ao escritor americano a frase mais apropriada aos mercados de livre negociação: "History does not repeat itself, but it does rhyme". Depois de um ano e meio (clique aqui), agência internacional de rating promoveu hoje a nota de crédito de Pindorama em moeda estrangeira. O furor gerado não foi tão retumbante quanto o do ano passado. Longe disso.

O fato relevante é que se dá em momento semelhante. Leia-se, em meio a um rally já bem estendido (mais especificamente the mother of all reflation rallies). Dias atrás noticiou-se que a Securities Exchange Commission (SEC) - irmã da CVM em solo yankee - iria impor novas restrições às agências de rating de crédito. Qualquer que sejam elas é improvável que contemplem algumas providências simples que dificultariam decisões advindas de conflitos de interesse. Por exemplo:

- Por que não fixar datas trimestrais ou semestrais para a divulgação de upgrades e downgrades de crédito, a exemplo do que ocorre com os resultados de empresas listadas em bolsa?

- Por que não estabelecer interstícios de tempo mínimos entre mudança de notas dentro da mesma agência e entre diferentes de modo a evitar o conhecido efeito Maria-Vai-Com-As-Outras?

domingo, 20 de setembro de 2009

What About The Long-Awaited Pullback?

Conforme comento reiteradamente, analisar cenários baseados nos technicals é comparar tons de cinza na maior parte do tempo. Vez ou outra surgem oportunidades em que é possível dizer que a cor está mais próxima do preto ou do branco. Em outras, o cenário é indefinido e a chance de ganhos não é melhor que a de um cara-ou-coroa. O technician diletante acredita ser possível produzir retornos acima do benchmark em qualquer circunstância.

Conforme comento reiteradamente, analisar cenários baseados nos technicals é comparar tons de cinza na maior parte do tempo. Vez ou outra surgem oportunidades em que é possível dizer que a cor está mais próxima do preto ou do branco. Em outras, o cenário é indefinido e a chance de ganhos não é melhor que a de um cara-ou-coroa. O technician diletante acredita ser possível produzir retornos acima do benchmark em qualquer circunstância.A chance de pullback essa semana cresceu significativamente com o fechamento de sexta-feira. Seasonals também colaboram com essa percepção. O retail investor - se não confiante - saiu da zona de ceticismo e já consegue conviver de forma pacífica com o rally no mês das catástrofes [esse cara não acerta uma...rs] O fim dessa retração deve fornecer novamente oportunidades de entrada no curto prazo.

MSCI Emerg Mkts trafega em terreno inexplorado. E a única referência imediata é uma das retrações de Fibonacci. [O traçado pode diferir um pouco, dependendo dos pontos extremos utilizados pelo technician. Considero esse tipo de estudo meramente acessório.]

quinta-feira, 17 de setembro de 2009

Yo...Who Is Keeping This Market Up?!

Apesar da monetização iniciada em março, o agregado monetário M2 yankee surpreendentemente mostra estagnação desde então*, ao contrário do M2 Chinês - com reservas quanto aos dados fornecidos pelo Banco Central da China, claro. O grande suprimento de liquidez não está impactando os agregados relativos à pessoa física nos EUA. Ouch! Chamei há poucos dias a atenção para as taxas Libor irrisórias sob perspectiva histórica e, ainda assim, o mercado de crédito não anda. Anda o dinheiro à velocidade de cágado. Na semana passada 30% do volume na NYSE estava centrada em 5 ações, somente(!). Enfim, sob o ponto de vista macroeconômico, esse rally é um embuste porque pode ser atribuído basicamente às próprias instituições financeiras. Pena que o Federal Reserve descontinuou a publicação do M3 no final de 2005 porque toda a monetização está indo parar lá.

[essa postagem é dedicada aos seguidores de Milton Friedman] :)

* Fonte: Federal Reserve Bank of Saint Louis.

** Update: A MM5 do PC options ratio caiu 19,6% ontem (16/09). Retail investors estão finalmente jogando a toalha? ;-)

terça-feira, 15 de setembro de 2009

Which Party Is Closer To The Truth?

[Leitura anual obrigatória, clique aqui. {Durante a gestão Obama procure fazê-lo a cada seis meses.}]

Pelo segundo dia consecutivo, players mostram comportamentos nitidamente dissonantes. A MM de 5 dias do PC total (index+equities) ratio - mais associado aos pros - caiu 5%. Enquanto a do PC options ratio, área típica dos retail investors, subiu 1,82%. Nitidamente este grupo sente-se razoavelmente cético diante desse rally.

O price action dos ativos em bolsa ingressaram na área do crash de setembro e outubro últimos. Em tese não há áreas de oferta imediata, à exceção dos "números redondos". Diferentemente do rally até 2008 mostra volatilidade decrescente. Em termos práticos, aumenta a possibilidade de que o primeiro selloff depois do rally seja mais rápido e intenso [Note-se que mencionei selloff e não pullback normal (baixo volume).]

Para que não sejam vítimas de um fakeout no curtíssimo prazo, bulls precisam de um fechamento positivo (no caso do SP500, acima dos 1.055, p.ex.). Para eliminar qualquer sombra de dúvida penso ser salutar também ver o Financial Sector ($DJUSFN) romper o retângulo em que se encontra.

sábado, 12 de setembro de 2009

Brief Analysis for The Pair USD-EUR

O Euro Index rompeu a insistente consolidação deixando um gap no weekly, coisa bem incomum. A moeda está levemente sobrecomprada nesse timeframe e ingressou em uma região de oferta notória. Não acredito em continuação do selloff da doleta essa semana, o que certamente ensejará alguma fraqueza em equities no curto prazo (ou vice-versa). Mais: Lembro que a próxima semana é de vencimento. Com relação ao par USD-BRL é de se notar que embora o USD Index tenha feito novos lows ele não o fez.

O Euro Index rompeu a insistente consolidação deixando um gap no weekly, coisa bem incomum. A moeda está levemente sobrecomprada nesse timeframe e ingressou em uma região de oferta notória. Não acredito em continuação do selloff da doleta essa semana, o que certamente ensejará alguma fraqueza em equities no curto prazo (ou vice-versa). Mais: Lembro que a próxima semana é de vencimento. Com relação ao par USD-BRL é de se notar que embora o USD Index tenha feito novos lows ele não o fez. Outro dado interessante: o número de acessos ao MFF semana passada esteve cerca de 20% abaixo da média, o que denota alguma complacência. Coisa do tipo: "Tô comprado e no controle da situação. Não tô precisando ler sites nem blogs..." (hehehe).

quarta-feira, 9 de setembro de 2009

This ONLY Chart Would Hold The Key?

[O chart de linha fornece um visual mais clean...]

[O chart de linha fornece um visual mais clean...] Esse é o único que não pode ser ignorado por investidores de emerging markets, folks.

Análises que tenho lido esses dias observaram apenas o breakdown da região dos 78. O rompimento deu-se, sim, de forma contundente. Ignorou-se um evento simultâneo, contudo. Confirmou-se uma downtrendline. Portanto, keep this chart in your pocket.

Chamou-me igualmente a atenção um artigo mostrando que o consumidor yankee está no maior processo de desalavancagem desde a WWII. Ironicamente a taxa Libor chegou ao seu mínimo histórico em circa 0,30% (!). A única dúvida que tenho - aliás, insolúvel - é quanto da performance nos mercados acionários pode ser atribuída à intensa política de reflation do Tesouro yankee e do chinês. Basicamente o que se vê é a crescente ineficácia da política monetária, incapaz de estimular a velocidade do dinheiro. Em suma, The Great Experiment ainda está em curso.

* Update: Gold não rompeu $1k/oz. Nessa região houve distribuição. Acabei de ler que lançaram ontem novo gold-backed ETF para competir com o StreetTRACKS. Resumindo: this trade looks way too crowded already. :)

domingo, 6 de setembro de 2009

A Golden Opportunity In Gold? - II

Analisar depois que ocorre um grande movimento (hindsight) em um ativo é muito simples. Basta ver a avalanche de artigos disponíveis sobre o nobre metal na internet, só a partir de 02/09. Tive o trabalho de fazer busca por artigos anteriores (em sites de finanças não especializados em metais preciosos, claro) a esta data no espaço de 1 mês. Consegui achar um no Seeking Alpha (veja aqui), à exceção do meu, cujo autor, por coincidência, fez uma abordagem contrarian semelhante à minha utilizando outro instrumento (aqui). Aqueles bullish on gold, publicados há mais de um mês, se assemelham a qualquer relógio quebrado que sempre acerta a hora correta duas vezes por dia. O breakout dos 1k/ounce é o evento mais esperado e fará disparar buy orders automáticas na NYMEX.

Analisar depois que ocorre um grande movimento (hindsight) em um ativo é muito simples. Basta ver a avalanche de artigos disponíveis sobre o nobre metal na internet, só a partir de 02/09. Tive o trabalho de fazer busca por artigos anteriores (em sites de finanças não especializados em metais preciosos, claro) a esta data no espaço de 1 mês. Consegui achar um no Seeking Alpha (veja aqui), à exceção do meu, cujo autor, por coincidência, fez uma abordagem contrarian semelhante à minha utilizando outro instrumento (aqui). Aqueles bullish on gold, publicados há mais de um mês, se assemelham a qualquer relógio quebrado que sempre acerta a hora correta duas vezes por dia. O breakout dos 1k/ounce é o evento mais esperado e fará disparar buy orders automáticas na NYMEX. [Esse provável rally enseja análises - a serem feitas oportunamente - acerca de algumas importantes variáveis macroeconômicas]

sábado, 5 de setembro de 2009

A Down-To-Earth Look At DJIA

O chart acima é tão simples que chega a ser desconcertante. Por que não? A Dow Theory se baseia apenas em umas 3 ou 4 premissas. Vê-se que o recente selloff na Ásia passou quase despercebido em Wall St. Quem vê bearishness imediata na figura acima deve rever urgentemente seus conceitos. A área em laranja mostra região de possível inflexão. Nada mais, nada menos que isso.

O chart acima é tão simples que chega a ser desconcertante. Por que não? A Dow Theory se baseia apenas em umas 3 ou 4 premissas. Vê-se que o recente selloff na Ásia passou quase despercebido em Wall St. Quem vê bearishness imediata na figura acima deve rever urgentemente seus conceitos. A área em laranja mostra região de possível inflexão. Nada mais, nada menos que isso.

Elementary My Dear Watson - II

[Antes de seguir adiante convém clicar aqui e ver a evolução da análise]

[Antes de seguir adiante convém clicar aqui e ver a evolução da análise]{kind=link}

O breakdown da linha de tendência visto ontem colocou a tendência terciária sob perspectiva neutra. Um outro - para baixo da região de demanda em 95 - a tornará bearish e convocará uma nova onda de vendedores (principalmente technicians). A probabilidade de que isso aconteça na terça-feira é próxima de zero. [Portanto, os desavisados - viúvos da trendline - poderão vender a melhores preços.] Como diz o filósofo, tudo é possível. No entanto, nem tudo é provável. A frustração só se estabelece naquele investidor que acha que pode prever o futuro, amparado nas suas leituras, como é muito comum no segmento de semi-suckers (Jesse Livermore@all rights reserved). :)

Assinar:

Comentários (Atom)